KKM: Neden? Ne Oldu?

Kur korumalı mevduat uygulaması ile ilgili değişik zamanlarda paylaşımlarda bulunmuştuk. Ancak bu paylaşımlar bu uygulamanın devlet üzerindeki yükü hesapladığımız ve ön görmeye çalıştığımız değerlendirmelerle sınırlıydı.

Bugün KKM uygulamasının başlatılmasının gerekçesi olan döviz mevduatındaki artışın ne olduğuna ve sonasında ise KKM uygulaması ile son durumuna bir göz atacağız.

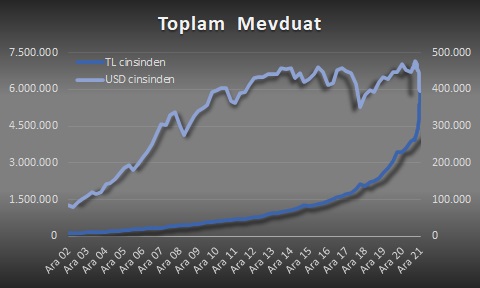

Öncelikle BDDK verilerinden ulaşabildiğimiz kadar geriye dönük ülkemizdeki mevduatların büyüklüğünü bir görelim.

TL cinsinden geometrik bir artış olsa da ABD Doları cinsinden bakıldığında 2002-2012 dönemindeki doğrusal artış eğiliminin sonraki dönemde durağan olarak 400 milyar mertebesinde seyrettiğini söyleyebiliriz.

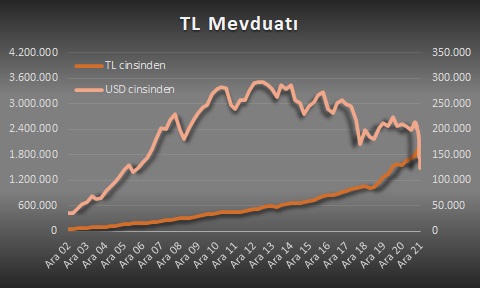

Peki ne oldu da KKM gibi bir uygulamaya gerek görüldü. Toplam mevduatın içinde TL ve döviz mevduatlarının miktarlarına bir bakalım.

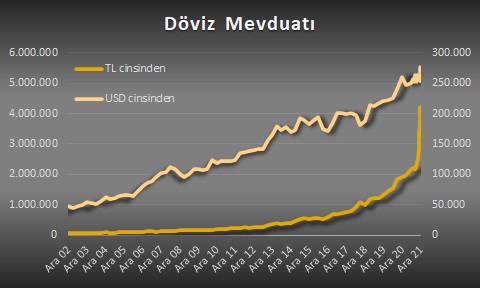

TL mevduatların TL cinsinden sınırlı da olsa doğrusal bir artış olduğunu ancak buna rağmen ABD Doları karşılığına bakığımızda mevduatın düştüğünü görebiliyoruz. Bu durum ise döviz mevduatlarında ABD Doları karşılığında düzenli bir artış olarak karşımıza çıkıyor. Bu da aslında toplam mevduat büyüklüğü değişmediği halde TL’den dövize doğru bir değişime işâret ediyor. Gelin bu değişimi daha net görmek adına oransal olarak bakalım.

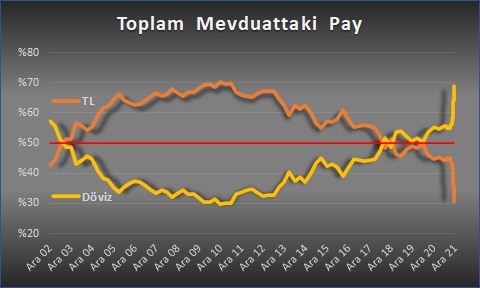

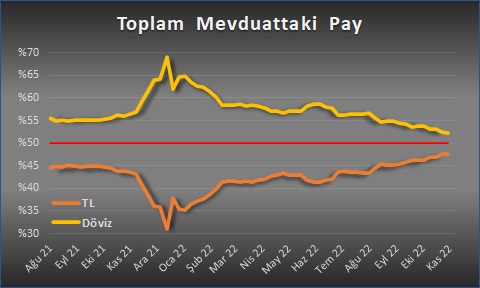

TL mevduatı 2011’deki %70’lik zirveyi görmesinin ardından tedrici olarak Kasım 2021’e kadar %43’e kadar düşmüş. Ancak Kasım 2021 sonrası 1 ay içinde %30’a varan ani bir düşüş görüyoruz. İşte tam da bu aşamada KKM uygulaması başlatılmıştı.

Buraya kadar uygulamanın başlatılma gerekçesini özetlemeye çalıştık. Ancak önemli olan neden başladığından ziyâde amaca hizmet edip etmediği.

Aralık ayındaki âni hareket ve KKM müdahalesinin 4 ay kadar öncesinden alarak haftalık veri üzerinden duruma baktığımızda döviz mevduatlarının gördüğü %70’lik zirveden ciddi bir geri dönüşün olduğunu söylemek mümkün. Bugün îtibâriyle %52 mertebesinde döviz mevduatı olduğunu görüyoruz. Bu da KKM uygulamasının bu açıdan amaca hizmet ettiğini gösteriyor.

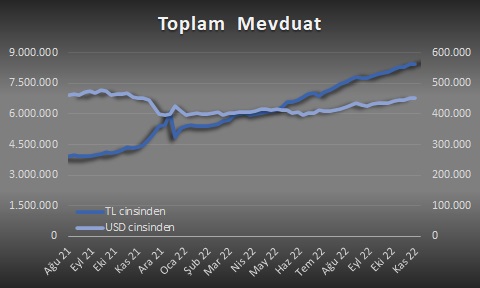

Peki bu değişim döviz mevduatlarının TL mevduatına dönmesi ile mi oldu yoksa döviz mevduatları tamamen mi sistemin dışına çıktı? Bunu anlamak için mevduat büyüklüklerini kontrol etmekte fayda var.

Toplam mevduatta Aralık’taki 400 milyar ABD Doları mertebesinden yavaş da olsa 450 milyar ABD Doları mertebesine doğru bir yükseliş olduğunu söylemek mümkün. TL cinsinden ise döviz kurundaki artışa eş güdümlü olarak doğrusal bir artış gözlemleyebiliyoruz. Bu aşamada TL ve döviz mevduatlarının ayrı ayrı büyüklüklerine bakalım.

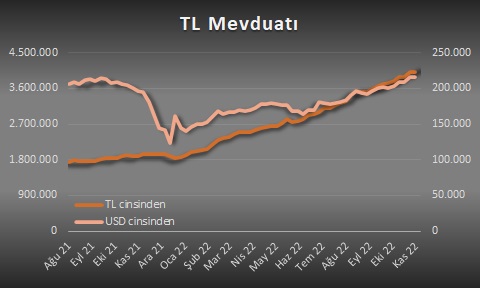

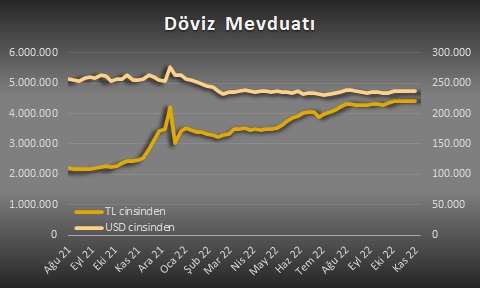

TL mevduatlarındaki dip nokta olan 125 milyar ABD Doları mertebesinden 215 milyar ABD Doları’nın üstüne çıkıldığını net bir şekilde görüyoruz. Döviz mevduatlarında ise zirve nokta olan 276 milyar ABD Doları seviyesnden 240 milyar ABD Doları’nın altına düştüğünü söyleyebiliriz.

Bu da TL ve döviz mevduatlarının oransal değişiminin mevduatlar arasındaki geçişten kaynaklandığını bize net bir şekilde göstermektedir. Bu açıdan da KKM uygulamasının amaçlanan sonuca hizmet ettiğiniz söylememiz mümkündür.