Mevduatları Korurken Ne Kaybettik? – İlk 1 Ayın Bedeli

20 Aralık 2020 tarihinde açıklanan ve hemen ardından uygulanmaya başlanan kur korumalı mevduat (KKM) ile ilgili ilk 2 ayın sonunda biriken mevduatı ve onun muhtemel maliyetleri üzerine “Kur Korumalı Mevduatın Maliyeti” adlı paylaşımımızda kısa bir değerlendirme yapma şansımız olmuştu.

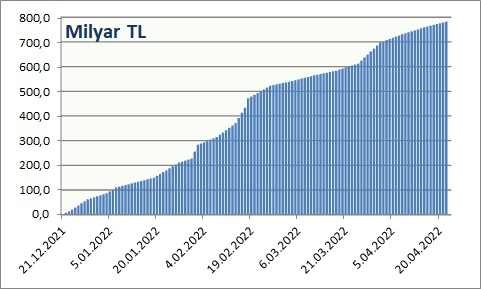

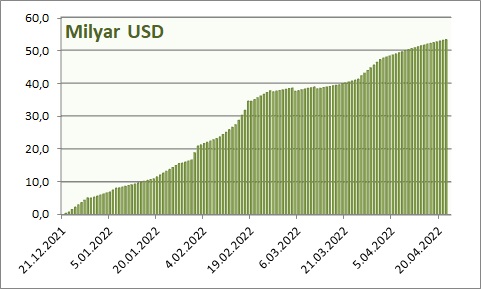

İlk olarak mevduatın büyüklüğünün güncel durumunu bir kontrol edelim. İlk olarak açık kaynaklardan ulaşmakla berâber tam da ilk paylaşımımızı yaptığımız gün olan 18 Şubat’tan îtibâren BDDK tarafından haftalık yayınlanmaya başlayan mevduat büyüklüğünü aşağıda hem TL hem de ABD Doları olarak verelim.

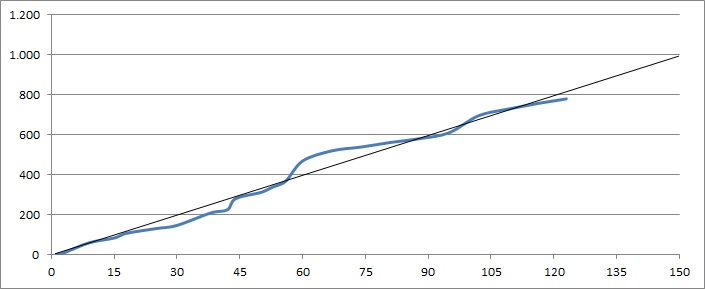

Bu değerlendirmemizde ilk tespitimiz oldukça doğrusal bir şekilde mevduatın arttığı olmuştu. Üzerinden bir 2 ay daha geçti ve toplamda 4 aylık bir birikim oluştu. Gelin bu artışın hâlen devam edip etmediğini ve nereye gittiğini bir ölçelim.

Başlangıçtaki doğrusallığın değişmediği ve %98’in üzerinde doğrulukla aynı eğilimin devam ettiğini görebiliyoruz. Bu şekilde devam etmesi hâlinde 1 ay sonra yâni uygulamanın beşinci ayında 1 trilyon TL mertebesine geleceğimizi söylemek çok da yanıltıcı olmayacaktır.

Ancak asıl amacımız bunlar değil. Esas amacımız herkesin açık kaynaklardan ulaşabileceği bu bilgileri biraz işleyerek esas amacımız olan gerçekleşen maliyet ve gelecekteki muhtemel maliyeti hesaplamak.

İlk paylaşımımızdaki iki kabulümüzü hatırlatarak ayrıntılara girelim: 1) yıllık %18 faiz, 2) 3 aylık vade. Buradan yola çıkarak 21 Aralık – 21 Ocak arasındaki 1 aylık dönemde toplanan mevduatın karşılığında 21 Mart – 21 Nisan arasında alınan faiz dışında kur koruma kaynaklı getiriyi hesaplayacağız.

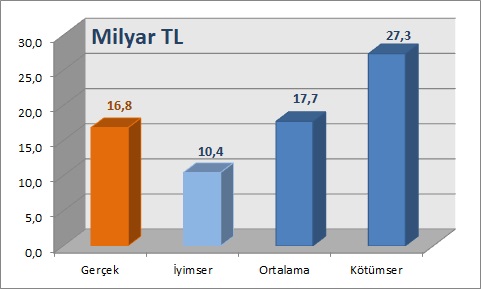

İlk 1 aylık dönemde yaklaşık 147 milyar TL mevduat ortalama 12.7278 TL/ABD Doları kurdan 11.55 milyar ABD Doları mevduatın yatırıldığını biliyoruz.

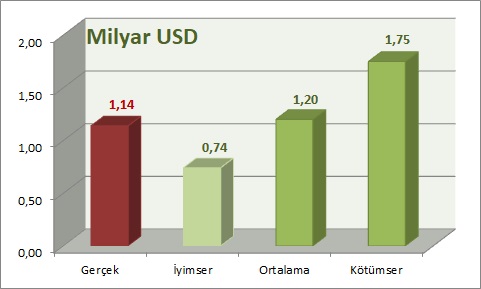

Toplanan mevduatın vadesi bittiğinde gerçekleşen kur üzerinden faiz dışı getirisi toplamda 16.8 milyar TL ve ortalama 14.7785 TL/ABD Doları kurdan 1.14 milyar ABD Doları olarak gerçekleşmiştir. Paylaşımımızda 3 senaryo oluşturmuştuk: İyimser, ortalama ve kötümser. Peki gerçekleşen durum bu senaryolar arasında nereye konumlanıyor bir kontrol edelim.

Yukarıdaki iki grafikten de görüleceği üzere ortalama senaryonun çok az altında bir gerçekleşme ile karşı karşıyayız. Aslında KKM uygulamasının başlamasından sadece 2 ay sonra patlak veren ve yakın coğrafyamızda ciddi bir yıkıma sebep olan Rusya-Ukrayna savaşı göz önünde bulundurulduğunda ortalama senaryonun altında kalınması oldukça anlamlı.

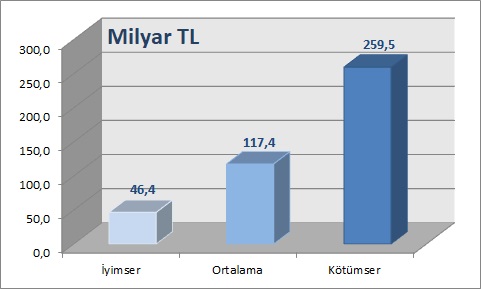

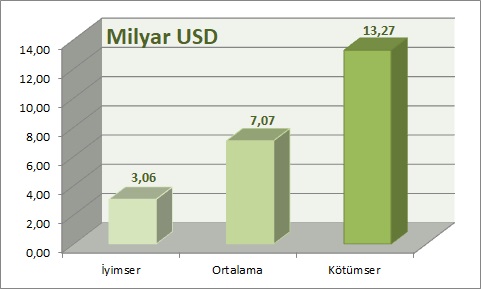

Peki 1 aylık gerçekleşmeyi gördüğümüze göre şu ana kadar 4 aylık dönemde biriken KKM maliyetini aynı şekilde 3 senaryo üzerinden değerlendirmek istesek karşımıza nasıl bir tablo çıkacak?

Savaş gibi olumsuz şartlara rağmen iyimser tahminin gerisinde kalan ilk 1 aylık maliyetin önümüzdeki dönemde savaşın da son bulması hâlinde daha aşağıya çekilmesi çok da büyük bir süpriz olmayacaktır. Bu da ilk 4 ay için 7 milyar ABD Dolarının altında bir maliyet ile karşı karşıya kalacağımıza işaret ediyor.

Geçtiğimiz aralık ayında yaşadığımız kurun aşırı yükselmesine karşı yapılan 7 milyar ABD Dolar seviyesindeki MB müdahalesini ve buna karşılık beklenen etkinin gerçekleşmediği gerçeği önümüzdeyken kurun bu şekilde dolaylı bir müdahale ile ve aynı maliyet ile belli seviyede tutulmuş / tutulacak olması çok da kötü bir durum değil gibi gözüküyor.

Şimdilik durum bu! Gelecekte ne olacak hep berâber göreceğiz…