Kur Korumalı Mevduatın Maliyeti

20 Aralık 2020 tarihinde açıklanan ve hemen ardından uygulanmaya başlanan kur korumalı mevduat (KKM) hatırı sayılır mertebeye ulaşmış durumda. İktisatçı olan olmayan bir çok kişi tarafından büyük risk ve maliyet olarak ve karşıt fikirdeki bir çok kişi tarafından da riskin ve maliyetin çok düşük olduğu günlerce tartışıldı ve hâlen de tartışılıyor.

Konunun iktisâdî değerlendirmesini yapacak değiliz, nitekim bunun için eğitimimiz yeterli değil. Ancak ufak hesaplamalar yapacak cesâreti de kendimizde bulduğumuzu söyleyebiliriz.

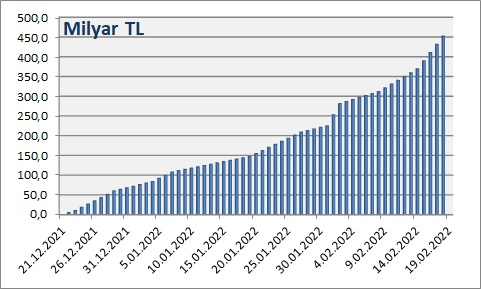

İlk olarak açık kaynaklardan ulaştığımız KKM büyüklüğünün zamanla değişimine bir bakalım.

21 Aralık’tan 18 Şubat’a kadar 60 günde toplam KKM hesaplarının büyüklüğünün 452 milyar TL’ye ulaştığını görüyoruz. Genel olarak doğrusal bir artış olduğu da gözümüze çarpıyor.

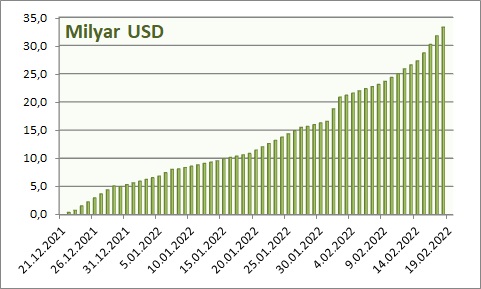

Peki bu hesapların döviz karşılığı nedir acaba? Hesapların açıldığı tarihlerdeki döviz kuru üzerinden hesaplanan büyüklükleri aşağıda grafikte sunuyoruz.

Döviz karşılığının 30 milyar ABD Dolarının üzerine çıktığını söyleyebiliriz. Döviz kuru olarak en düşük seviye 11,41 TL görülürken en yüksek seviye de 13,78 TL olarak gerçekleşmiştir. Toplam KKM’ın gerçekleşen ortalama döviz kurunun ise 13,26 TL olduğunu hesaplayabiliriz.

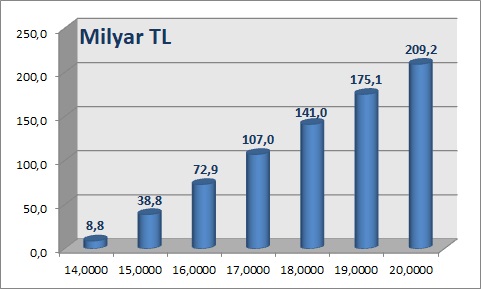

21 Aralık – 18 Şubat döneminde piyasadaki mevduat faizinin ortalama %18 olduğunu görüyoruz. Aynı zamanda yine yapılan açıklamalarda ağırlıklı olarak (%75-80) en düşük vade süresi olan 3 aylık vadenin tercih edildiğini de biliyoruz. Bu bağlamda çok yanıltıcı olmadığı varsayımı ile tüm KKM hesaplarının %18 faiz ve 3 aylık vade ile açıldığını düşünebiliriz.

Bu durumda 3 aylık %4,5 kur artışının faiz getirisi ile eşdeğer olacağı sistemin temel kuralıdır. %4,5 üzerindeki kur artışı ile kamu tarafından KKM sahibine ödenecektir. Buna göre farklı döviz kurlarına göre kamunun yükünü yaklaşık olarak hesaplamak mümkün oluyor.

Buyurun 14,00 TL ile 20,00 TL arasındaki döviz kurlarına göre kamunun üstlendiği risk ve maliyeti görelim.

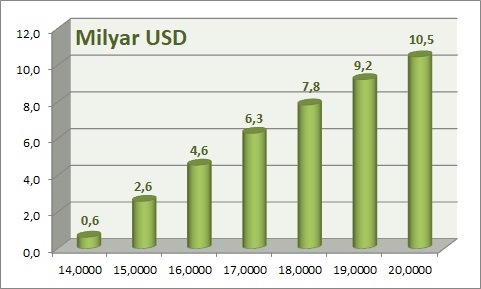

Aynı maliyeti döviz olarak da hesapladığımızda aşağıdaki tutarlar karşımıza çıkıyor.

Merkez Bankası’nın döviz kurundaki artışı durdurmak üzere doğrudan müdahale yaptığı Aralık ayında 5 parça halinde piyasaya toplam 7,3 milyar ABD Doları sürdüğünü ve bunun karşılığında ise kurdaki tırmanışı durduramadığını yaşamıştık. Aynı zamanda TCMB’nın son piyasa anketinde yıl sonu döviz kuru tahmininin 16,04 olduğunu da göz önünde bulundurmamız gerekiyor.

Kamunun ilk KKM hesaplarının vadesinin dolacağı 21 Mart ve sonrasında kurun 17,50 TL seviyesinde olması halinde dahi 7,1 milyar ABD Doları riski üstlendiğini düşündüğümüzde şu ana kadar sistemin kamunun faydasına olduğunu söyleyebiliriz.

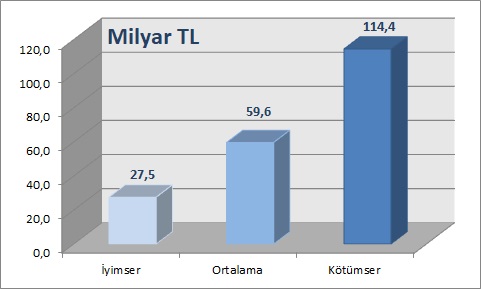

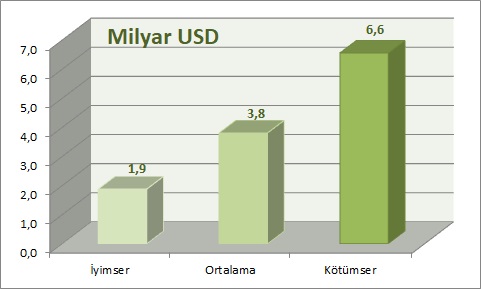

Gelin bir de bir kaç senaryo çalışarak değerlendirmemize son verelim.

Döviz kurunda 3 farklı artış ön görüsünde bulunacağız ve bu 3 senaryo için kamunun maliyetini hesaplayacağız.

| Dönem | İyimser | Ortalama | Kötümser |

|---|---|---|---|

| 15-31 Mart | 14,00 | 14,50 | 15,00 |

| 1-14 Nisan | 14,30 | 15,00 | 16,00 |

| 15-30 Nisan | 14,60 | 15,50 | 17,00 |

| 1-14 Mayıs | 14,90 | 16,00 | 18,00 |

| 15-31 Mayıs | 15,20 | 16,50 | 19,00 |

Yukarıdaki kur tahminlerine göre TL ve ABD Doları olarak kamu maliyetini aşağıdaki grafiklerde göstermeye çalıştık.

2 aylık KKM serüveninde çıkan rakamlar bu kadar. 21 Mart sonrası döviz kurlarına göre gerçekleşen maliyeti hesapladığımızda hangi senaryoyu yaşadığımızı göreceğiz.

“Kur Korumalı Mevduatın Maliyeti” için bir görüş

Yorumlar kapalı.