Ücret Gelirlerindeki Vergi Yükü (1950-2020)

Hepimizin şikâyetçi olduğu bir konudur: Vergi… En ideali hiç vergi ödememek! Ama mümkün mü? Maalesef…

Burada uzmanlarının bile içinden zor çıktığı vergi mevzuatı ya da gündelik hayatta mâruz kaldığımız her çeşit vergiyi tartışacak konumda ve eğitimde değilim. Ancak sade bir şekilde ücret gelirleri üzerindeki vergi yükünü hesaplayacak matematik alt yapımın da olduğunu düşünüyorum. Bundan cesâret biraz da bıçak sırtında, haddimi aşmadan bir analiz yapmaya çalışacağım.

Türkiye’de gerçek manada gelir vergisi uygulaması 1950 yılında başlamıştır. 1949 yılında kabul edilen Gelir Vergisi ve Vergi Usul Kanunu’ndan oluşan mali reform kanunları manzumesi, 1950 yılında yürürlüğe girmiştir. Bu açıdan Türk Vergi Sisteminin temellerinin atıldığı dönem, “1950-1960 dönemidir” denilebilir. 1

1950 yılından itibâren karşımıza çıkan gelir vergisi dilimlerine bir göz atarak analizimize giriş yapalım.

| Vergiye Tâbi Gelir (TL) | Vergi Oranı (%) |

|---|---|

| 2,500 | 15 |

| Sonra gelen (Sg) 5,000 | 20 |

| Sg 10,000 | 25 |

| Sg 20,000 | 30 |

| Sg 20,000 | 35 |

| Sg 20,000 | 40 |

| Sg 22,500 | 45 |

| 100,000 ve üstü | 35 |

8 dilimden oluşan vergilendirme %15’ten başlayarak en yüksek %45’e çıkmakla berâber kademelendirme nedeniyle en yüksek %35 vergi uygulanmıştır.

| Vergiye Tâbi Gelir (TL) | Vergi Oranı (%) |

|---|---|

| 2,500 | 15 |

| Sg 5,000 | 20 |

| Sg 10,000 | 25 |

| Sg 20,000 | 30 |

| Sg 20,000 | 35 |

| Sg 20,000 | 40 |

| Sg 22,500 | 45 |

| Sg 25,000 | 50 |

| Sg 50,000 | 55 |

| Sg 125,000 | 60 |

| 300,000 ve üstü | 50 |

11 dilimden oluşan vergilendirme %15’ten başlayarak en yüksek %60’a kadar çıkmıştır. Ancak yukarıdaki izah bağlamında bu dönemde de en yüksek %50 vergi uygulanmıştır. Bu da üst gelir grubunda fiîlen %15 vergi artışı mânâsına gelmektedir.

| Vergiye Tâbi Gelir (TL) | Vergi Oranı (%) |

|---|---|

| 2,500 | 10 |

| Sg 7,500 | 20 |

| Sg 15,000 | 30 |

| Sg 30,000 | 40 |

| Sg 70,000 | 50 |

| Sg 157,500 | 60 |

| Sg 217,500 | 70 |

| 500,000 ve üstü | 60 |

Sadece 1 yıl uygulamada kalan bu oranlar 8 dilimden oluşmaktadır. Oranlar %10’dan başlayarak en yüksek %70’e kadar çıkmıştır. Ancak yine yukarıdaki izah bağlamında bu dönemde de en yüksek %60 vergi uygulanmıştır. Bu da üst gelir grubunda fiîlen önceki %15’e ilâveten %10 daha vergi artışı mânâsına gelmektedir. Ancak alt gelir grubunda ilk vergi dilimi %15’ten %10’a çekilerek %5’lik bir soluk verilmiştir.

| Vergiye Tâbi Gelir (TL) | Vergi Oranı (%) |

|---|---|

| 2,500 | 10 |

| Sg 2,500 | 15 |

| Sg 5,000 | 20 |

| Sg 15,000 | 25 |

| Sg 30,000 | 35 |

| Sg 60,000 | 45 |

| Sg 150,000 | 55 |

| Sg 225,000 | 60 |

| Sg 225,000 | 65 |

| Sg 285,000 | 68 |

| 1,000,000 ve üstü | 60 |

18 yıl gibi uzun bir süre uygulamada kalan bu oranlar bir yıl aradan sonra tekrar 11 dilimden oluşmaktadır. Oranlar %10’dan başlayarak en yüksek %68’e kadar çıkmıştır. Ancak yine yukarıdaki izah bağlamında bu dönemde de en yüksek %60 vergi uygulanmıştır. Üst gelir grubundaki vergi yükü aynı kalmakla berâber alt gelir grubunda ilk vergi dilimi %10’da kalırken üst kademelerin adımlarını %5’e çekerek bir rahatlama sağlamıştır.

| Vergiye Tâbi Gelir (TL) | 1981 Vergi Oranı (%) | 1982 Vergi Oranı (%) | 1983 Vergi Oranı (%) | 1984 Vergi Oranı (%) | 1985 Vergi Oranı (%) |

|---|---|---|---|---|---|

| 1 milyon | 40 | 39 | 35 | 30 | 25 |

| Sg 2 milyon | 45 | 44 | 40 | 35 | 30 |

| Sg 2 milyon | 50 | 49 | 48 | 43 | 38 |

| Sg 5 milyon | 60 | 59 | 58 | 53 | 48 |

| Sg 5 milyon | 70 | 69 | 68 | 63 | 58 |

| Sg 10 milyon | 75 | 74 | 73 | 68 | 63 |

| 25 milyon ve üstü | 66 | 65 | 65 | 60 | 55 |

İlk bakışta 5 yıllık bir iyileşme süreci gibi durmakla berâber aslında bu dönemi “ölümü gösterip sıtmaya râzı etme” dönemi olarak yorumlayabiliriz. 7 dilimden oluşan sistemde ilk dilimin %40 ile başlayarak kademeli olarak %25’e düşürüldüğünü görüyoruz. Bu etkiyi ileride dönemsel olarak inceleyeceğiz.

Üst gelir grubu içim ise rekor seviye olan %75’lik dilimi ve fiîlen %66 oranının kademeli olarak %55’e düşürüldüğünü görüyoruz.

Enflasyonlu döneme geldik. Bu nedenle artık oranların sabit kaldığı ancak gelir dilimlerinin yıl temelinde değiştiği bir dönemden bahsedebiliriz.

| Vergi Oranı (%) | 1986 Vergiye Tâbi Gelir (TL) | 1987 Vergiye Tâbi Gelir (TL) | 1988 Vergiye Tâbi Gelir (TL) | 1989 Vergiye Tâbi Gelir (TL) | 1990 Vergiye Tâbi Gelir (TL) | 1991 Vergiye Tâbi Gelir (TL) | 1992 Vergiye Tâbi Gelir (TL) | 1993 Vergiye Tâbi Gelir (TL) |

|---|---|---|---|---|---|---|---|---|

| 25 | 3 milyon | 3 milyon | 5 milyon | 6 milyon | 8 milyon | 12 milyon | 20 milyon | 32 milyon |

| 30 | Sg 3 milyon | Sg 3 milyon | Sg 5 milyon | Sg 6 milyon | Sg 8 milyon | Sg 12 milyon | Sg 20 milyon | Sg 32 milyon |

| 35 | Sg 6 milyon | Sg 6 milyon | Sg 10 milyon | Sg 12 milyon | Sg 16 milyon | Sg 24 milyon | Sg 40 milyon | Sg 64 milyon |

| 40 | Sg 12 milyon | Sg 12 milyon | Sg 20 milyon | Sg 24 milyon | Sg 32 milyon | Sg 48 milyon | Sg 80 milyon | Sg 128 milyon |

| 45 | Sg 24 milyon | Sg 24 milyon | Sg 40 milyon | Sg 48 milyon | Sg 64 milyon | Sg 96 milyon | Sg 160 milyon | Sg 256 milyon |

| 50 | 48 milyon üstü | 48 milyon üstü | 80 milyon üstü | 96 milyon üstü | 128 milyon üstü | 192 milyon üstü | 320 milyon üstü | 512 milyon üstü |

8 yıl boyunca aynı vergi dilimleri uygulanmakla berâber enflasyona bağlı olarak ilk 2 yıl dışında sürekli artan bir gelir kademesi olduğunu görüyoruz. Bu kademelerdeki artışın ücret gelirlerine etkisini de ileride ayrıca değerlendireceğiz. Ancak önceki döneme göre alt gelir grubunda ciddi bir değişiklik olmamakla berâber üst gelir grubunda %55’e kadar düşürülen vergi oranının fiîlen %45 mertebesine kadar düştüğünü görüyoruz.

| Vergi Oranı (%) | 1994 Vergiye Tâbi Gelir (TL) | 1995 Vergiye Tâbi Gelir (TL) | 1996 Vergiye Tâbi Gelir (TL) | 1997 Vergiye Tâbi Gelir (TL) | 1998-1 Vergiye Tâbi Gelir (TL) |

|---|---|---|---|---|---|

| 25 | 75 milyon | 150 milyon | 300 milyon | 500 milyon | 750 milyon |

| 30 | Sg 75 milyon | Sg 160 milyon | Sg 300 milyon | Sg 500 milyon | Sg 750 milyon |

| 35 | Sg 150 milyon | Sg 310 milyon | Sg 600 milyon | Sg 1 milyar | Sg 1.5 milyar |

| 40 | Sg 300 milyon | Sg 620 milyon | Sg 1.2 milyar | Sg 2 milyar | Sg 3 milyar |

| 45 | Sg 600 milyon | Sg 1.25 milyar | Sg 2.4 milyar | Sg 4 milyar | Sg 6 milyar |

| 50 | Sg 1.2 milyar | Sg 2.49 milyar | Sg 4.8 milyar | Sg 8 milyar | Sg 12 milyar |

| 55 | 2.4 milyar üstü | 4.98 milyar üstü | 9.6 milyar üstü | 16 milyar üstü | 24 milyar üstü |

Önceki döneme göre %55’lik üst vergi diliminin uygulandığı 5 yıllık bir dönem karşımızda. Alt gelir grubunda yine bir değişiklik yapılmamış. Ancak üst gelir grubunun vergi yükü %5 arttırılarak tekrar %50 mertebesine yükseltilmiştir.

Oldukça yorulduk. Ancak son 4 dönemi de inceleyerek esas analizimize geçeceğiz. Biraz daha sabır!..

| Vergiye Tâbi Gelir (TL) | Vergi Oranı (%) |

|---|---|

| 1 milyar | 20 |

| Sg 1 milyar | 25 |

| Sg 2 milyar | 30 |

| Sg 4 milyar | 35 |

| Sg 8 milyar | 40 |

| 8 milyar üstü | 45 |

Kısa süren bu geçiş dönemi hem vergi dilimini 6’ya azaltarak ve tüm vergi oranı kademelerini %5 aşağıya çekerek alt gelir grubunda %5 ve üst gelir grubunda %10 vergi indirimi sağlanmıştır.

| Vergi Oranı (%) | 1999 Vergiye Tâbi Gelir (TL) | 2000 Vergiye Tâbi Gelir (TL) | 2001 Vergiye Tâbi Gelir (TL) | 2002 Vergiye Tâbi Gelir (TL) | 2003 Vergiye Tâbi Gelir (TL) | 2004 Vergiye Tâbi Gelir (TL) |

|---|---|---|---|---|---|---|

| 15 | 2 milyar | 2.5 milyar | 2.8 milyar | 3.8 milyar | 5 milyar | 6 milyar |

| 20 | Sg 3 milyar | Sg 3.75 milyar | Sg 4.2 milyar | Sg 5.7 milyar | Sg 7 milyar | Sg 8 milyar |

| 25 | Sg 5 milyar | Sg 6.25 milyar | Sg 7 milyar | Sg 9.5 milyar | Sg 12 milyar | Sg 14 milyar |

| 30 | Sg 15 milyar | Sg 18.75 milyar | Sg 21 milyar | Sg 28.5 milyar | Sg 36 milyar | Sg 42 milyar |

| 35 | Sg 25 milyar | Sg 31.25 milyar | Sg 35 milyar | Sg 47.5 milyar | Sg 60 milyar | Sg 70 milyar |

| 40 | 50 milyar üstü | 62.5 milyar üstü | 70 milyar üstü | 95 milyar üstü | 120 milyar üstü | 140 milyar üstü |

1988 yılının 2. yarısındaki geçiş dönemi sonrası 6 yıll bu dönem 6 dilimli ve %15-%40 aralığında vergi oranının olduğu bir dönemdir. Yaklaşık 20 yıl sonra alt gelir grubunun düşük vergi oranına düşürülerek refaha eriştiği bir dönem olarak görebiliriz. Üst gelir grubu için de ilk vergi dönemi olan 1950-57 dönemindeki seviye olan %35 mertebesine düşürüldüğünü görüyoruz.

Bahsedeceğimiz son 2 dönemde TL’den 6 sıfırın atıldığı dönem olan 2005 ve sonrası olacak. Burada 2005 sadeleşme adına bir geçiş dönemi ve 2006’da ise ciddi bir sadeleşme ile bugüne kadar gelen vergi dönemi karşımıza çıkacak.

| Vergiye Tâbi Gelir (TL) | Vergi Oranı (%) |

|---|---|

| 6,600 | 15 |

| Sg 8,400 | 20 |

| Sg 15,000 | 25 |

| Sg 48,000 | 30 |

| 78,000 üstü | 35 |

Vergi dilimlerinin 5’e düşürüldüğünü görüyoruz. Vergi oranı aralığının da %15-35 olarak belirlendiğini söyleyebiliriz. 1999’da belirlenen %15 alt dilimin değişmediğini ancak üst gelir grubunda ise %40 olan üst kademenin %35’e çekildiğini ve böylece fiîli vergi oranının %30 mertebesine kadar düşürüldüğünü görüyoruz.

| Vergi Oranı (%) | 2006 Vergiye Tâbi Gelir (TL) | 2007 Vergiye Tâbi Gelir (TL) | 2008 Vergiye Tâbi Gelir (TL) | 2009 Vergiye Tâbi Gelir (TL) | 2010 Vergiye Tâbi Gelir (TL) |

|---|---|---|---|---|---|

| 15 | 7,000 | 7,500 | 7,800 | 8,700 | 8,800 |

| 20 | Sg 11,000 | Sg 11,500 | Sg 12,000 | Sg 13,300 | Sg 13,200 |

| 27 | Sg 22,000 | Sg 24,000 | Sg 24,900 | Sg 28,000 | Sg 28,000 |

| 35 | 40,000 üstü | 43,000 üstü | 44,700 üstü | 50,000 üstü | 50,000 üstü |

| Vergi Oranı (%) | 2011 Vergiye Tâbi Gelir (TL) | 2012 Vergiye Tâbi Gelir (TL) | 2013 Vergiye Tâbi Gelir (TL) | 2014 Vergiye Tâbi Gelir (TL) | 2015 Vergiye Tâbi Gelir (TL) |

|---|---|---|---|---|---|

| 15 | 9,400 | 10,000 | 10,700 | 11,000 | 12,000 |

| 20 | Sg 13,600 | Sg 15,000 | Sg 15,200 | Sg 16,000 | Sg 17,000 |

| 27 | Sg 30,000 | Sg 33,000 | Sg 34,000 | Sg 70,000 | Sg 77,000 |

| 35 | 53,000 üstü | 58,000 üstü | 59,900 üstü | 97,000 üstü | 106,000 üstü |

| Vergi Oranı (%) | 2016 Vergiye Tâbi Gelir (TL) | 2017 Vergiye Tâbi Gelir (TL) | 2018 Vergiye Tâbi Gelir (TL) | 2019 Vergiye Tâbi Gelir (TL) | 2020 Vergiye Tâbi Gelir (TL) |

|---|---|---|---|---|---|

| 15 | 12,600 | 13,000 | 14,800 | 18,000 | 22,000 |

| 20 | Sg 17,400 | Sg 17,000 | Sg 19,200 | Sg 22,000 | Sg 27,000 |

| 27 | Sg 80,000 | Sg 80,000 | Sg 86,000 | Sg 108,000 | Sg 131,000 |

| 35 | 110,000 üstü | 110,000 üstü | 40,000 üstü | 148,000 üstü | 180,000 üstü |

Geçiş dönemindeki %25 ve %30’luk dilimlerin %27’de birleştirildiği ve 4 dilimli bir vergi sisteminin olduğu bu dönem günümüze kadar 15 yıldır uygulanmaktadır. Alt ve üst gelir grupları için son döneme göre anlamlı bir değişiklik yapılmamıştır.

Yukarıda ayrıntılı olarak bahsettiğimiz 1950 yılında 8 kademe ve %15-45 aralığında başlayan gelir vergisi dilimlerinde “en”lere bir bakalım:

– En fazla dilim: 11 dilim / 1958-1961, 1963-1980

– En az dilim: 4 dilim / 2006-hâlen yürürlükte

– En yüksek üst vergi dilimi: %75 / 1981

– En düşük üst vergi dilimi: %35 / 2005-hâlen yürürlükte

– En yüksek alt vergi dilimi: %40 / 1981

– En düşük alt vergi dilimi: %10 / 1963-1980

– En uzun süren vergi dönemi: 18 yıl / 1963-1980

– En kısa süren vergi dönemi: 6 ay / Tem.-Ara. 1998

Artık temel bilgiden biraz uzaklaşıp gerçek analizimize gelelim. Tüm bu vergi dilimlerindeki ve oranlarındaki değişimlerin bizim hayatımıza dokunduğu yer olan maaşlardaki etkisini kontrol edelim.

Yöntemimiz asgâri ücret üzerinden olacak. Ancak burada hatırlatmak isterim ki Türkiye’de tek merkezli asgâri ücret uygulaması 1975 yılında başlamıştır. Bu da 1950-1974 dönemi için bizi bazı kabuller yapmaya zorluyor. Şöyle ki; 1975 yılındaki asgâri ücretin ABD Doları cinsinden tutarı 25 yıllık dönem için o yıllara ait ABD Dolar kuru üzerinden TL’ye dönüştürülmüştür. Kısacası 1950-1974 yılları arasındaki asgâri ücret 1975 yılının asgâri ücreti üzerinden eşitlenmiştir. Sonrası için gerçek değer üzerinden hesap yapılmıştır.

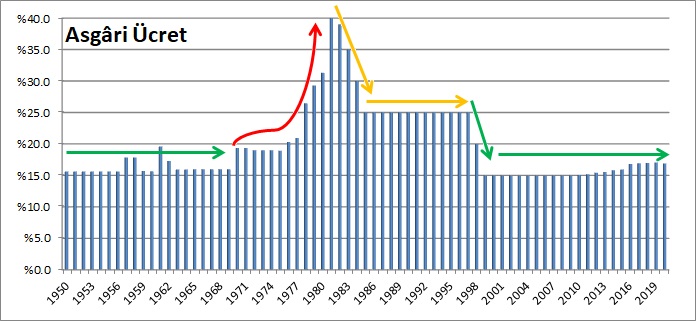

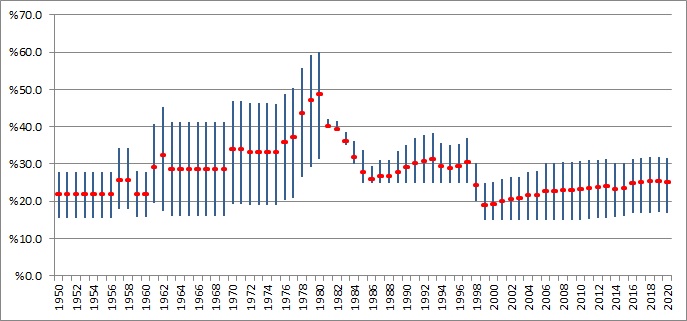

Bu kısa kurgu anlatımından sonra 1950-2020 yılları arasında asgâri ücret üzerindeki vergi yükünü bir grafik üzerinde gösterelim.

Vergi uygulamasının başladığı 1950 yılından bugüne kadar yukarıda bahsettiğimiz tüm değişikliklerin özetle 6 farklı etki dönemi oluşturduğunu görüyoruz.

– 1950-1969: Bir kaç yıldaki istisnâî artışlar dışında %15’lik vergi yükü olan dönem

– 1970-1981: Kademeli bir artış ile %40’a kadar tırmanış olan dönem

– 1982-1985: Kademeli bir düşüş ile %25’e kadar düşüş olan dönem

– 1985-1997: %25 sabit vergi yükü olan dönem

– 1998-1999: Kademeli bir düşüş ile %15’e kadar düşüş olan dönem

– 1999-2020: Son yıllardaki istisna dışında %15 sabit vergi yükü olan dönem

Son dönemde %15 üzerine çıkan kısmın vergi indirimi ile %15 sabitlenmesi ile vergi yükü son 22 yılda %15 olarak kalmıştır.

Grafikten de anlaşılacağı üzere vergi uygulamasının ilk uygulaması ile 20 yıl boyunca ve son 22 yılda asgâri ücret üzerindeki vergi yükü %15 olarak tutulmuştur. Arada geçen 29 yılda ise en yüksek %40 olmak üzere ortalama %25’lik vergi yükünden bahsedebiliriz.

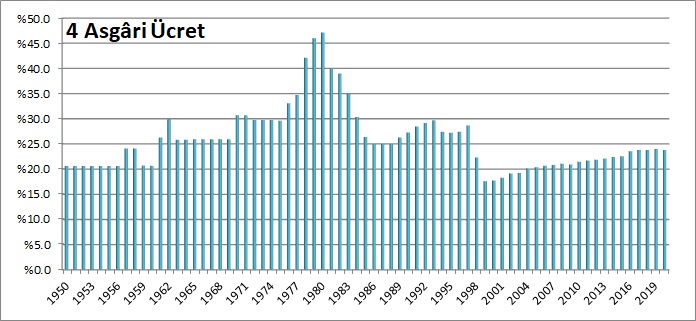

Peki daha yüksek gelir elde edildiğinde vergi yükünde nasıl bir tablo var karşımızda? Bunu anlamak için farklı gelir düzeyleri belirleyebiliriz: 4 asgâri ücret, 8 asgâri ücret ve 16 asgâri ücret.

4 asgâri ücret gelir seviyesinde 1 asgâri ücret için tespit ettiğimiz artış ve düşüş dönemleri konumunu muhafaza ederken 3 sabit dönemin bu gelir düzeyi için tedrîcî bir artış eğilimi gösterdiğini görüyoruz. 1980 yılında 4 asgâri ücret düzeyinde %47 ile zirve olduğu grafikten açıkça görülüyor. Bu gelir düzeyinde genel olarak %7 daha fazla olmak üzere %22’lik vergi yükü olduğunu söylemek çok da yanıltıcı olmayacaktır.

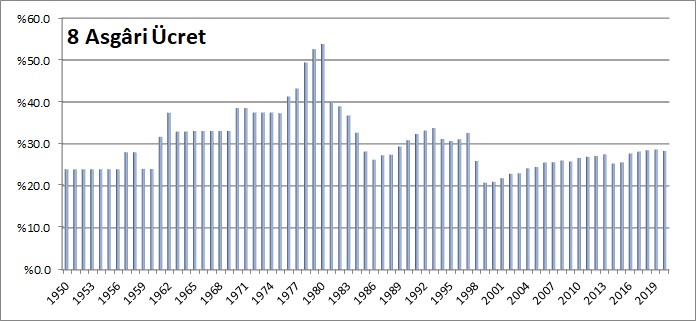

8 asgâri ücret için de 4 asgâri ücret üzerinde yaptığımız tespitlerin tümü geçerlidir. Ancak mertebelerde farklılıklar vardır. Zirve nokta olan 1980 yılında bu gelir grubu için %53’ten bahsedebiliriz. Ortalamada ise 1 asgâri ücrete göre %12 farkla %27 vergi yükü olduğunu hesaplıyoruz.

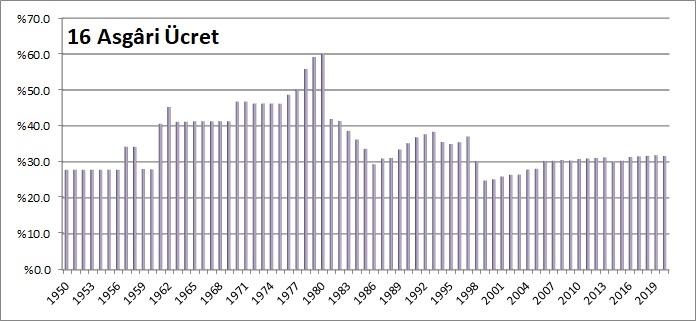

Son gelir düzeyi biraz uç nokta gibi görünse de vergi yükü ve düşük gelire düşük vergi, yüksek gelire yüksek vergi prensibinin geçerliğini teyit etmek açısından önemlidir. 16 asgâri ücret gelir düzeyinde de 4 ve 8 asgâri ücret gelir düzeyindeki dönemleri hem de daha net görüyoruz.

Uç noktlara bakarsak 1980 yılındaki zirvenin bu gelir düzeyinde %60 olduğunu görüyoruz. Ciddi bir vergi yükü olduğunu inkâr edemeyiz. Dip nokta ise 1999 yılında %25!.. Ancak ortalamada 1 asgâri ücrete göre 2 kattan fazla ve %17 farkla %32 vergi yükü olduğunu hesaplıyoruz.

Vergi yükünü salt gelir vergisi temelinde değerlendirdiğimizde 1970-1999 yılları arasındaki kara dönemi dışarıda tutarsak düşük gelirde (asgâri ücret) %15 olan vergi yükünün gelir düzeyi arttıkça tedrîcen %32’ye kadar yükseldiğini görüyoruz ki aslında olması gereken de budur.

Küçük bir özetle analizimize son verelim. Her yıl için en düşük ve en yüksek gelir düzeyi için vergi yükü ile ortalama vergi yükünü bir grafikte toplayarak yıllar içindeki değişimi daha net görebiliriz.

Bu grafikte en ilginç yılların 1981-1983 yılları arası olduğu dikkatimizi çekiyor. Neredeyse tüm gelir gruplarının aynı mertebede (yaklaşık %40) vergi yükü altında olduğunu görüyoruz. Ayrıca 1961-1980 döneminde gelir grupları arasındaki farkın (%25-30) diğer dönemlere göre çok yüksek olduğu da gözümüze çarpıyor. Diğer dönemlerde alt gelir grubu ile üst gelir grubu arasındaki vergi yükü farkının %15-20 aralığında kaldığını tespit ederek analizimize son verelim.

1 Okumuş H.; Türkiye Ve Seçilmiş AB Ülkelerinde Gelir Vergisinin Vergileme Tekniği Açısından Karşılaştırması: 2008 Sonrası Dönem Analizi; Yüksek Lisans Tezi; Ekim 2013; Sosyal Bilimler Enstitüsü, Afyon Kocatepe Üniversitesi